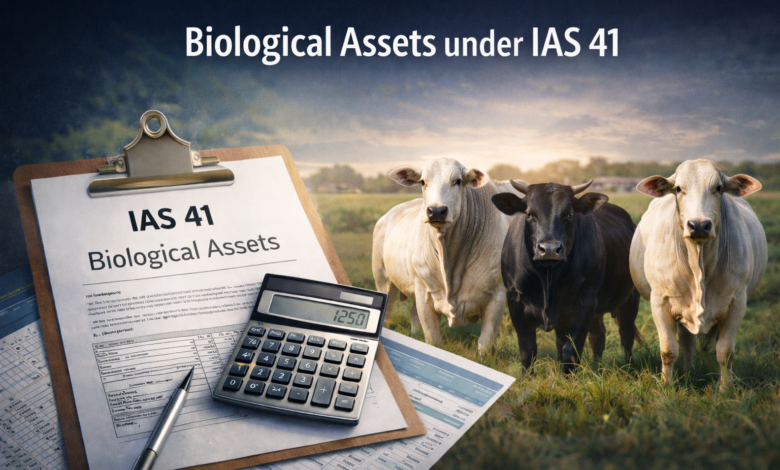

ما هو الأصل البيولوجي وفقًا لمعيار المحاسبة الدولي رقم 41 - ولماذا يُعد هذا الأمر مهمًا للزراعة؟

يشهد قطاع تربية الماشية عالي الأداء تحولاً هيكلياً. لم تعد الميزة التنافسية تعتمد فقط على حجم الإنتاج، بل على الجودة الوراثية المُدمجة في القطعان. وفي هذا السياق، يصبح فهم الطبيعة الاقتصادية لعلم الوراثة أمراً بالغ الأهمية.

لكن كيف تنظر المحاسبة الدولية إلى هذا النوع من الأصول؟

تعريف الأصل البيولوجي وفقًا للمعيار المحاسبي الدولي رقم 41

يُعرّف المعيار الدولي للمحاسبة رقم 41، وهو معيار دولي صادر عن مجلس معايير المحاسبة الدولية (IASB)، الأصل البيولوجي بأنه حيوان أو نبات حي تسيطر عليه جهة ما، ومن المتوقع أن يحقق فوائد اقتصادية مستقبلية.

على الرغم من أن التعريف يبدو بسيطاً، إلا أن دلالاته عميقة.

لكي يُعتبر شيء ما أصلاً، يجب أن تتوافر فيه ثلاثة عناصر: السيطرة، وتوقع منفعة اقتصادية مستقبلية، وإمكانية قياسه بدقة. وعند استيفاء هذه المعايير، فإننا لا نتعامل مع تكلفة تشغيلية، بل مع أصل هيكلي.

التطبيق العملي في علم الوراثة البقري

عندما نطبق هذا المنطق على تربية الماشية المعدلة وراثيًا، يصبح الإطار واضحًا.

الجنين الناتج عن طريق التلقيح الصناعي، مع تحديد رسمي للمتبرع والثور وطريقة الإنتاج والتسجيل التقني، يتمتع برقابة محددة وأصل مثبت وإمكانية تحقيق إيرادات. إنه ليس مجرد مدخل إنتاجي، بل هو أصل بيولوجي.

يُعزز وجود شهادة فنية رسمية هذا الشرط. ومن الأمثلة على ذلك الشهادة رقم 31327، الصادرة عن شركة متخصصة في التكنولوجيا الحيوية التناسلية، والتي تُسجل طريقة الإنتاج، وتاريخ سحب البويضات، والهوية الجينية، وسلالة واغيو كوروجي. تُتيح هذه الوثائق إمكانية التتبع والتدقيق والجرد الرسمي.

لم يعد الأصل مجرداً، بل أصبح قابلاً للتحقق.

لماذا يُعد هذا الأمر مهمًا للزراعة؟

إن الفرق بين التعامل مع علم الوراثة على أنه تكلفة أو على أنه أصل يغير تمامًا المنطق الاقتصادي للشركة.

عندما يُعترف بالوراثة كأصل بيولوجي، يمكن أن تُشكّل جزءًا من الثروة، وتدعم النماذج المالية، وتندمج في هياكل حوكمة أكثر تطورًا. هذا التحول في التفكير يُوسّع قدرة القطاع على التفاعل مع المستثمرين والمؤسسات المالية والأسواق المنظمة.

يؤكد هذا التوجه الدولي. فقد طورت شركات مثل Eggschain حلولاً حاصلة على براءات اختراع لتتبع المواد الوراثية باستخدام تقنية البلوك تشين (Eggschain تحصل على أول براءة اختراع...)، مما يُنشئ سلاسل رقمية لحفظ الأجنة والعينات البيولوجية. في هذا السياق، لا تحل التكنولوجيا محل الأصل البيولوجي، بل تُعزز سلامته وشفافيته.

الترتيب واضح: أولاً الأصول، ثم البنية التحتية.

قضية استراتيجية

في الزراعة البرازيلية، لا يزال من الشائع التعامل مع علم الوراثة كمصروف تشغيلي فقط. هذه النظرة تحد من إمكانية هيكلة الأصول.

عند فهم علم الوراثة من منظور معيار المحاسبة الدولي رقم 41، فإنه يكتسب مستوى مختلفاً. ويصبح أساساً للقرارات الاستراتيجية، وتنظيم الأصول، والتوسع المستدام.

توفر معايير المحاسبة اللغة التقنية.

توفر التقنية الحيوية المادة.

يوفر السوق المصادقة الاقتصادية.

عندما تتضافر هذه العناصر، تتوقف الوراثة عن كونها مجرد أداة إنتاجية وتصبح معترف بها كأصل استراتيجي.

وكل استراتيجية متينة تبدأ بفهم صحيح للأصل.